RAPPORT: Investeringssignalen – Oktober 2024

Den starka framtidsoptimismen tappar fart bland industri- och techkonsultföretag. Innovationsföretagens senaste konjunkturrapport visar en splittrad bild av läget bland arkitekt- och ingenjörsföretag. Ungefär hälften av industri- och teknikkonsultföretagen förväntar sig en ökad orderingång under det kommande halvåret, vilket trots fortsatt framtidstro innebär en tydlig nedgång jämfört med förra rapporten. Samtidigt fortsätter arkitektföretagen att kämpa med svag efterfrågan.

Investeringssignalen är Innovationsföretagens återkommande marknadsundersökning för innovationssektorn. Här redovisas information om medlemsföretagens aktuella beläggning och förväntningar på framtida orderläge, prisutveckling och anställningsbehov. Företag inom arkitekt-, teknikkonsult- och industrikonsult-/techkonsultdelbranscherna involveras tidigt i investeringscykeln. I genomsnitt sker utrednings- och projekteringsinsatserna 2–18 månader före byggstart eller en industriell investering. Företagens tidiga position i investeringsprocessen innebär att denna marknadsundersökning ger en signal om framtida förändringar inom exempelvis investeringsvolymen för bostäder, infrastruktur och industrins FoU-satsningar.

Branschdefinition

Rapporten studerar ”innovationssektorn”, som i detta sammanhang består av arkitekt-, teknikkonsult-, industrikonsult-/techkonsultföretag och företag inom TIC (test, inspektion och certifiering) samt forsknings- och utvecklingsföretag (i rapporten benämnda som ”övriga företag”).

Om denna rapport

- 141 medlemsföretag som tillsammans sysselsätter 16 809 medarbetare i Sverige medverkade i studien.

- Enkätperioden varade från 2024-08-12 till 2024-08-30.

- För vissa grafer redovisas förändringen i nettotal. Nettotalen visar skillnaden mellan procentandelen av företag som angivit en positiv förväntan och de som angivit en negativ förväntan. Om exempelvis 60 procent har en positiv förväntan, 20 procent en negativ förväntan och 20 procent en oförändrad bild, blir nettotalet +40.

2024 har hittills haft en övervägande positiv utveckling, men förväntningar har skruvats ned jämfört med mätningen i februari. Vi ser en ökande efterfrågan trots fortsatt lågkonjunktur, men med ett pressat prisläge.

Det råder fortsatt ett dystrare stämningsläge i den svenska ekonomin än normalt och ännu syns få tecken på att lågkonjunkturen är på väg att lätta. Effekterna av den höga inflationen och höjda räntor har slagit hårt mot delar av Innovationssektorn, bland annat mot bostadsbyggandet. Men många prognosinstitut gör bedömningen att tillväxten blir starkare och arbetslösheten faller tillbaka under nästa år. I denna rapport framträder en bild av en innovationssektor som har dämpat sin förväntan något, men som överlag fortfarande ser med tillförsikt på framtiden. Men det finns stora skillnader mellan delbranscherna.

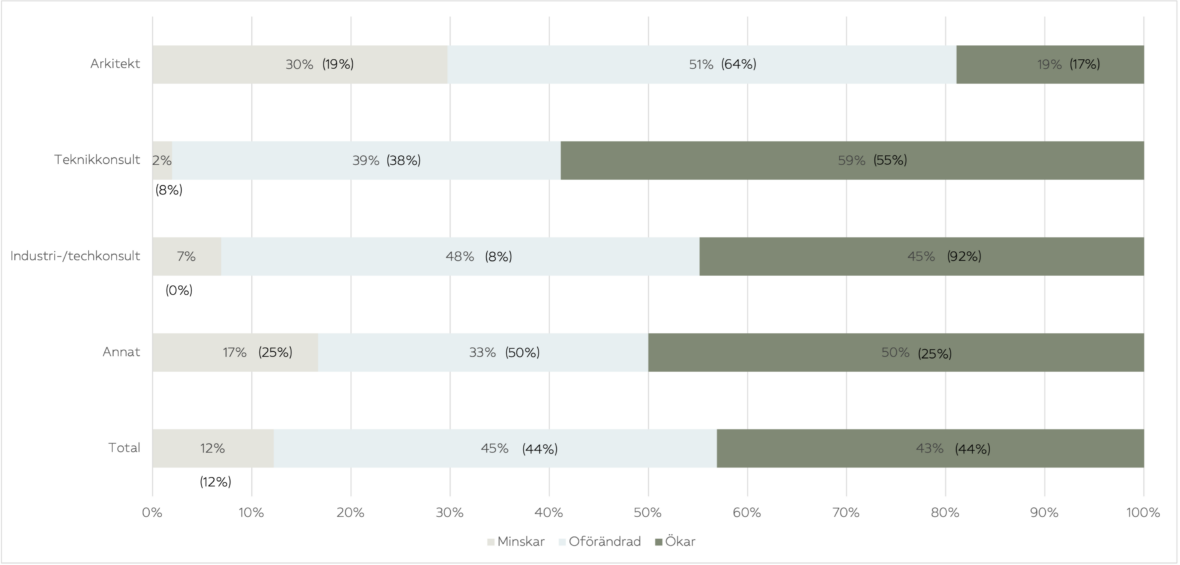

Andelen företag som bedömer att de kommer behöva öka personalstyrkan är totalt sett oförändrad sedan vår senaste mätning i februari. Även här är det klara skillnader mellan delbranscherna. Störst förväntat rekryteringsbehov ser teknikkonsulterna, där 59 procent uppger att de räknar med att rekrytera kommande halvår och blott 2 procent tror att de kommer behöva minska personalstyrkan. Som kontrast till detta ser vi att 30 procent av arkitektföretagen bedömer att personalstyrkan kommer minska kommande halvår, vilket är en ökning från februari då motsvarande siffra var 19 procent. Industri-/techkonsultföretagen ser fortfarande positivt på anställningsläget, men inte alls i samma utsträckning som i februari, då hela 92 procent räknade med att behöva öka personalstyrkan under kommande halvår. Nu är andelen 45 procent.

När det gäller förväntningarna på prisernas utveckling tror över hälften av företagen i alla delbranscher att de kommer vara oförändrade kommande halvår. Andelen som tror att priserna kommer minska är störst hos arkitekterna där 38 procent tror på lägre priser. Däremot tror lika stor andel av industri-/techkonsulterna, 38 procent, att priserna kommer öka och 29 procent av teknikkonsulterna tror också på ökade priser.

| Förväntningar på | Anställningsläge | Prisutveckling | Orderläge | |||

|---|---|---|---|---|---|---|

| Ökning | Minskning | Ökning | Minskning | Ökning | Minskning | |

| Industri-/techkonsultföretag | 45% (92%) | 7% (0%) | 38% (14%) | 14% (44%) | 50% (75%) | 20% (0%) |

| Teknikkonsultföretag | 59% (55%) | 2% (8%) | 29% (42%) | 14% (8%) | 49% (36%) | 15% (22%) |

| Arkitektföretag | 19% (17%) | 30% (19%) | 8% (18%) | 38% (40%) | 36% (37%) | 33% (29%) |

| Övriga företag | 50% (25%) | 17% (25%) | 50% (27%) | 0% (27%) | 50% (50%) | 17% (17%) |

| Totalt | 43% (44%) | 12% (12%) | 26% (18%) | 21% (39%) | 45% (41%) | 22% (21%) |

Förväntningarna på orderläget följer delvis förväntningarna på anställningsläget och är fortsatt relativt positiva på en aggregerad nivå inom innovationssektorn. Runt hälften av företagen tror att orderläget kommer förbättras under kommande halvår. För indrustri-/techkonsulterna är det dock betydligt lägre än vid mätningen i februari, och dessutom tror nu 20 procent av de företagen att orderläget kommer försämras kommande halvår. Men överlag är det fortfarande en hoppfull bild som tecknas. Denna positiva bild finns även hos teknikkonsulterna, där andelen företag som tror att orderläget kommer förbättras kommande halvår har ökat till samma nivå som hos industri-/techkonsulterna. För arkitekterna är synen på orderläget oförändrad från i februari; drygt en tredjedel tror att orderläget kommer förbättras och nästan lika många förväntar sig en minskning kommande halvår.

Innovationssektorns förväntningar på rekryteringsbehovet, orderläget och prisbilden de kommande sex månaderna för samtliga företag

Anställningsläge

Prisutveckling

Orderläge

Innovationssektorns förväntningar på förändring av personalstyrkan i Sverige kommande sex månader, fördelat på delbransch

Andelen företag som bedömer att de kommer behöva öka personalstyrkan kommande halvår ligger kvar på en relativt hög nivå. Enligt den senaste undersökningen förväntar sig 43 procent av företagen att de kommer behöva öka personalstyrkan kommande halvår, medan 12 procent bedömer att de kommer behöva minska personalstyrkan kommande halvår, vilket är samma nivåer som vid förra mätningen. Det är dock stora skillnader mellan delbranscherna.

Störst skillnad från förra mätningen ser vi bland industri-/techkonsultföretagen där hela 92 procent av företagen förväntade sig en ökning av personalstyrkan det kommande halvåret. Nu har andelen industri-/techkonsultföretagen som ser ett ökat behov av personal under kommande halvår gått tillbaka till 45 procent, vilket fortfarande kan ses som högt, men inte alls lika anmärkningsvärt högt som vid förra mätningen. Knappt hälften av industri-/techkonsulterna bedömmer att anställningsläget kommer vara oförändrat kommande halvår, medan 7 procent tror att de kan behöva minska personalstyrkan kommande halvår.

Teknikkonsulterna är den delsektor där flest företag, hela 59 procent, ser ett rekryteringebehov kommande halvår, vilket är en liten ökning från förra mätningen med fyra procentenheter. Andelen som ser ett oförändrat anställningsläge är oförändrat från förra mätningen och uppgår till 39 procent, medan andelen som tror att de behöver minska fortsätter att sjunka och är nu endast 2 procent.

Arkitekterna fortsätter vara den delbransch där lågkonjunkturen fortfarande slår hårt mot personalsidan. Fortfarande är det fler arkitektföretag som tror att de kommer behöva minska antalet anställda under de kommande 6 månaderna, än antalet företag som räknar med att anställa. 30 procent av arkitektföretagen räknar med att behöva minska personalstyrkan kommande halvår, vilket är elva procentenheter mer än vid februarimätningen. Andelen arkitektföretag som räknar med att behöva anställa under kommande halvår är relativt oförändrad och uppgår till 19 procent.

Den lilla kategorin Annat, som består av övriga företag inom innovationssektorn*, uppvisar en snarlik fördelning som för den totala innovationssektorn, men med något högre andelar både av dem som bedömer att personalstyrkan kommer behöva öka och behöva minska.

Utifrån enkätsvaren kan vi göra en försiktig skattning av det totala rekryteringsbehovet för hela innovationssektorn, vilket skulle innebära att för hela sektorn uppgår behovet till ca 1 400 personer netto under kommande sex månader. Störst rekryteringsbehov finns hos industri-/techföretagen samt teknikkonsultföretagen, som uppger ett behov att anställa 250 respektive 1 400 personer. För arkitektföretagen skulle det däremot innebära nedskärningar av ytterligare cirka 250 personer under kommande sex månader, om enkätens resultat generaliseras till hela innovationssektorn.

* Inom kategorin Annat finns bl a TIC-konsulter (test, inspektion och certifiering), konsulter inom lokalanpassning, ljusdesign, akustik, samt miljö- och hållbarhetskonsulter.

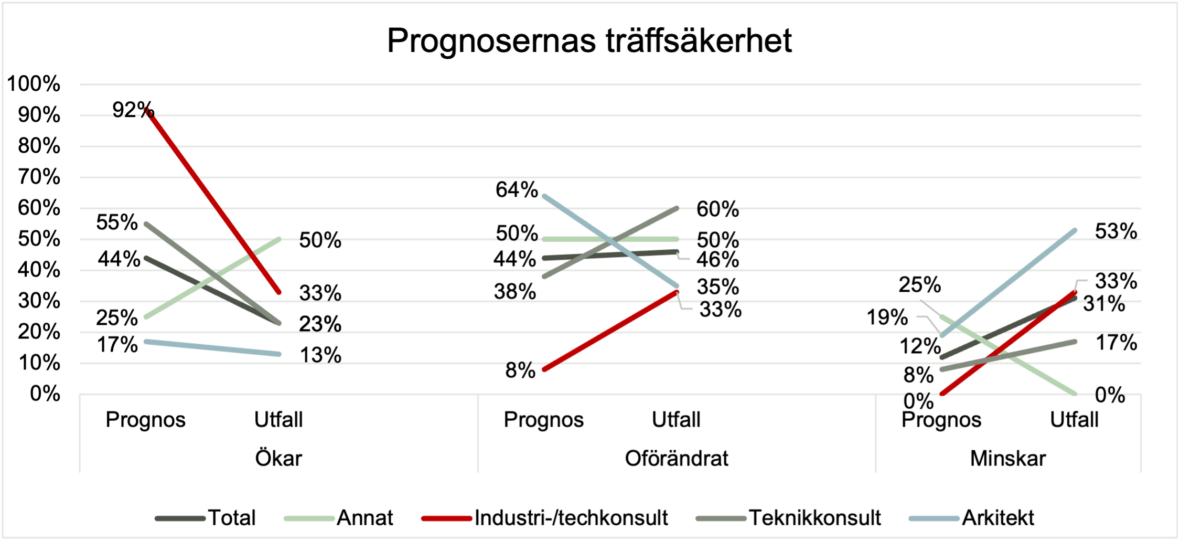

Om man jämför utfallet av hur företagen bedömde anställningsläget för kommande halvår vid föregående mätning, med hur det faktiskt blev, ser vi att träffsäkerheten i de samlade bedömningarna generellt sett varit relativt låg denna gång. En tänkbar förklaring till detta kan vara att det ekonomiska läget i Sverige varit osäkert och att det funnits förväntningar på att den rådande lågkonjunkturen skulle ge vika tidigare än vad vi i dagsläget bedömer kommer ske.

Störst skillnad mellan andel företag som bedömt att de haft ett rekryteringsbehov och andel som faktiskt rekryterat under perioden ser vi hos företagen inom industri-/tech, där hela 92 procent i februari angav att de räknar med att anställa under kommande halvår. Nu ser vi att andelen industri-/techkonsultföretag som rekryterat under det senaste halvåret bara uppgår till 33 procent. En tänkbar förklaring av den stora skillnaden mellan bedömt rekryteringsbehov och faktiskt utfall bland industri-/techkonsulterna skulle kunna vara att ändringarna i uthyrningslagen, den så kallade 24-månadersregeln, bidragit till en ökad återhållsamhet i denna delsektor.

Vi kan också se att arkitektföretagen vid förra mätningen i relativt hög utsträckning hoppades kunna ha en oförändrad personalstyrka (64 procent), men istället har tvingats minska personalstyrkan i hög utsträckning (53 procent av företagen).

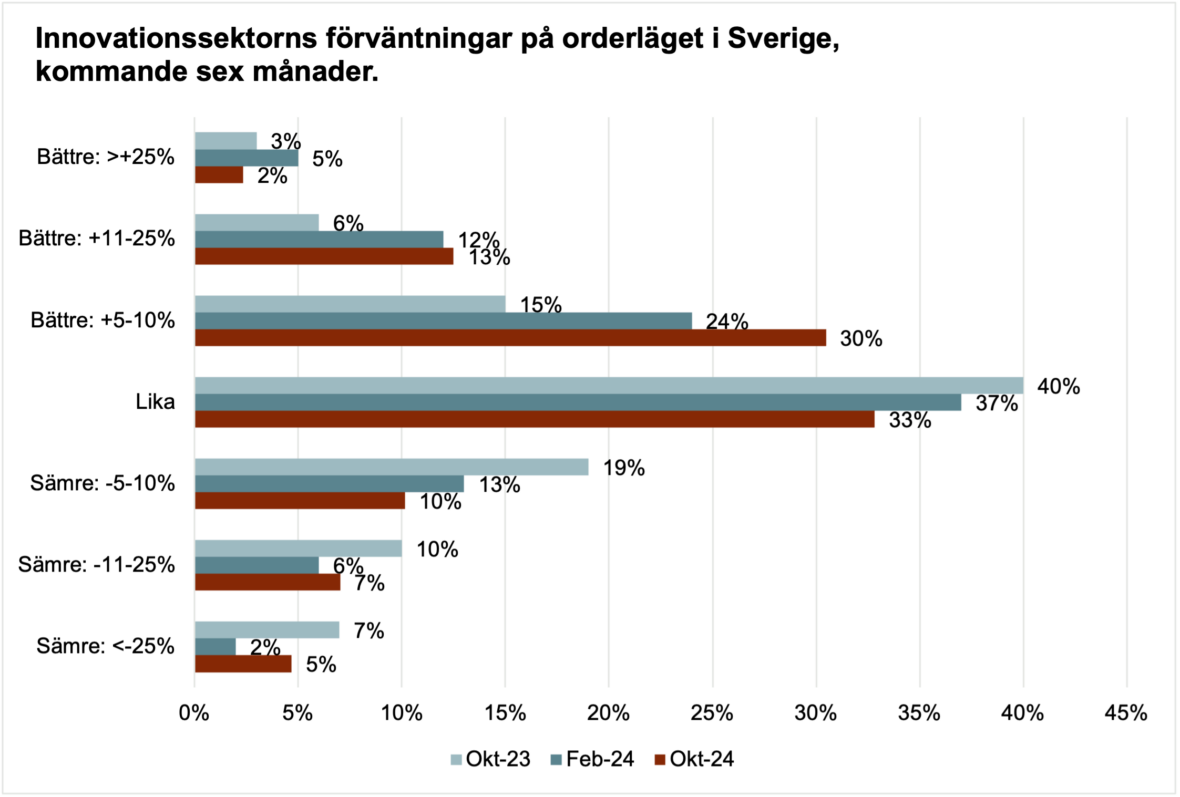

Andelen företag som förväntar sig ökad orderingång fortsätter vara större än andelen som förväntar sig en minskad orderingång, totalt sett. Förra mätningens trendbrott består alltså.

45 procent av företagen förväntar sig en uppgång under kommande halvår, medan 33 procent tror på oförändrat orderläge och 22 procent troratt på en försämring. En liknande fördelning såg vi vid mätningen i februari, men med skillnaden att de positiva förväntningarna tonats ner något och andelen som tror på en försämring på 25 procent eller mer blivit något större. Om man ser över tid är andelen som tror på ett oförändrat orderläge, eller att förändringarna endast kommer bli små, dvs plus eller minus 5-10 procent, i princip konstant. I denna mätning utgör denna gruppering 73 procent och vid de tre föregående mätningarna utgjorde de 73-74 procent. Men i grupperingen sker en förskjutning mot en mer förväntansfull bedömning av orderingången.

Bland industri-/techkonsultföretagen förväntar sig 50 procent av företagen ett bättre orderläge kommande halvår. I februariundersökningen var motsvarande andel 75 procent, vilket innebär att vi nu ser en klar minskning. Och vid denna mätning gör 20 procent av industri-/techkonsultföretagen bedömningen att orderingången kommer minska kommande halvår. Detta kan jämföras med februarimätningen, då inte ett enda företag i delsektorn trodde på minskad orderingång.

Bland teknikkonsultföretagen fortsätter förväntningarna på ökad orderingång att stiga, från 36 procent till 49 procent. Det innebär att andelen av teknikkonsultföretagen som tror på ökad orderingång nu är lika stor som hos industri-/techkonsultföretagen samtidigt som andelen som förväntar sig ett försämrat orderläge har sjunkit från 22 procent till 15 procent. Arkitektföretagens förväntningar på orderingången fördelar sig relativt jämnt mellan svarsalternativen och förändringarna jämfört mot föregående mätning är relativt små. Vid denna mätning är andelen som tror på en förbättrad orderingång kommande halvår en procentenhet lägre jämfört med februarimätningen, medan de som nu tror på en sämre orderingång har ökat med fyra procentenheter.

Förväntningar på orderläge kommande 6 månader, per delsektor

Industri-/techkonsult

Teknikkonsult

Arkitekt

Annat

Det är främst inom områdena bostäder, övriga hus (kontor, handel, sjukhus o dyl) samt stadsplanering som arkitekt- och teknikkonsultföretagen ser att orderläget kommer förbättras under kommande halvår. Inom bostadsbyggandet är det visserligen fortfarande fler som tror på ett minskat orderläge än som tror på ett ökat orderläge (-33 procent netto), men det är betydligt färre jämfört med vid oktobermätningen (-61 procent netto). Det område med störst positiv förändring när det gäller förväntningar på orderläget är området Övriga anläggningar (energiverk, kraftverk, tele o dyl). Många företag i branschen gjorde bedömningen i våras att orderingången inom detta område skulle sjunka, från netto 37 procent oktober 2023 till 6 procent netto i februari 2024. Nu har förväntningarna på ökad orderingång gått upp igen till netto 30 procent.

Under det senaste halvåret har prisbilden fortsatt utvecklats negativt. 39 procent av företagen upplever en försämring och andelen som upplever en försämrad prisbild är störst bland arkitektföretagen, där 55 procent upplever att prisbilden försämrats under senaste halvåret

Den samlade bilden stämmer ganska väl med de förväntningar på prisbilden som Innovationsföretagen uttryckte i februarirapporten. Störst skillnad mellan förväntningar och uppgett utfall när det gäller försämrad prisbild under senaste halvåret finns hos industri-/techkonsultföretagenern, där endast 13 procent anger att prisbilden verkligen försämrats senaste halvåret, vilket kan jämföras med att 44 procent av dem trodde att prisbilden skulle försämras.

Omvänt förhållande ser man hos teknikkonsultföretagen, där endast 8 procent trodde att prisbilden skulle försämras kommande sex månader, vilket kan jämföras med att 40 procent nu uppger att prisbilden har försämrats. Och på samma sätt var teknikkonsulterna betydligt mer optimistiska om prisutvecklingen, 42 procent trodde på förbättrad prisbild, och endast 13 procent svarar nu att priserna har förbättrats. Bland arkitektföretagen var andelen företag som tog höjd för ett sämre prisläge relativt hög redan i februrarirapporten. 40 procent trodde då på försämrade priser och nu uppger 55 procent av arkitektföretagen att prisbilden har försämrats under de senaste sex månaderna. Det är dock lägre andel än vid föregående mätning då 65 procent av arkitektföretagen uppgav att prisbilden försämrats.

När vi nu blickar framåt ser vi att drygt en fjärdedel av företagen bedömer att prisbilden kommer förbättras kommande halvår, medan 54 procent tror på oförändrade priser och 21 procent förväntar sig försämrade priser.

En relativt hög andel av industri-/techkonsulterna, 38 procent, har återfått hoppet om prisutvecklingen och tror på förbättrade priser kommande halvår. Motsvarande andel vid förra mätningen var 14 procent. Hos teknikkonsulterna sjunker andelen företag som tror på ökade priser kommande halvår från 42 procent till 29 procent, vilket fortfarande kan ses som en relativt hög andel.

38% av arkitektföretagen förväntar sig ett försämrat prisläge under kommande halvår

Andelen som förväntar sig en försämrad prisbild är lika stor hos teknikkonsultföretagen som hos industri-/techkonsulterna. 14 procent av dem förväntar sig en försämrad prisbild kommande halvår. Motsvarande siffra är 38 procent för arkitekterna, vilket ligger i linje med nivån i förra rapporten.

Förväntningar på prisutvecklingen de kommande sex månaderna för de olika delbranscherna